[쟁점] 인천공항 VS 면세점, ‘임대료’ 갈등 핵심 쟁점 무엇? Ⅰ

- 2014년 12월, 제1여객터미널 입찰시 공지 됐나?

제2여객터미널(T2) 이전 몰랐나? 계약서는 어떻게 돼 있나? -

- 기사입력 : 2018-03-26 12:07:04

- 최종수정 : 2021-06-27 15:03:03

- 김재영 기자

인천공항과 면세점이 ‘임대료 인하’를 둘러싸고 극한대치를 이어가고 있다. 물밑 협상도 활발하다. 본질은 서로 손해를 보지 않기 위함이다. ‘임대료 협상’이 극한대립의 길로 가는 이유에 대해서도 ‘양적지표’니 ‘질적지표’니 논쟁이 많다. 면세사업자는 인천공항이 말을 뒤집었다고 하고 인천공항은 처음부터 일관되게 사업자의 입장을 반영하고 있다고 주장한다. 극한대립의 원인부터 전망까지 짚어본다.

[글싣는 순서]

1> 제2여객터미널(T2) 이전 몰랐나? 계약서는 어떻게 돼 있나?

2> 논란의 핵심은 양적지표? 질적지표?

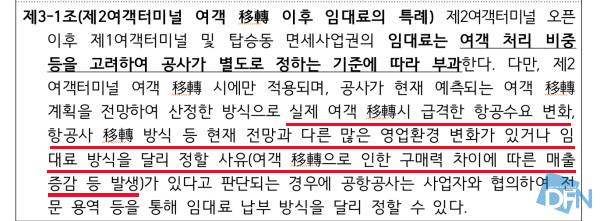

인천공항공사(이하 인천공항)는 제1여객터미널(T1) 면세점 입찰이 진행되던 2014년 12월 제시했던 계약서에 T2 오픈 이후 임대료 조정에 대한 문구를 계약서에 명시했다고 주장한다. 해당 계약서 조항과 입찰당시의 제안요청서(RFP) 자료를 보면 인천공항과 면세점 양측이 각기 다른 부분을 들어 서로의 목소리를 높이고 있는 형국이다.

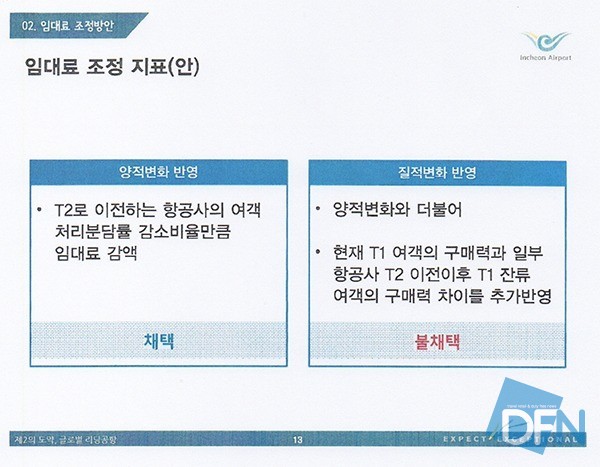

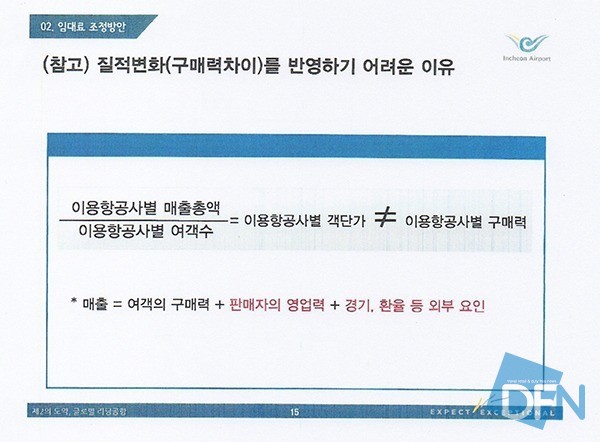

인천공항은 보도자료를 통해 “여객처리비중을 기준으로 공사가 정하는 기준에 따라 조정하되, 구매력 차이에 따른 매출증감 등 발생 시 다른 기준 적용이 가능하다”는 내용이 포함되어 있다. 다만 인천공항은 11월 9일 사업자 협의시 “삼일회계법인을 선정, ‘T1 임대료조정 용역’(17.7~17.10)을 실시결과 ‘객단가’의 신뢰성 문제 및 ‘구매력’이 매출에 미치는 영향을 산출 불가능 한 것으로 판단했다”고 밝히고 있다.

면세점 사업자들의 입장은 다르다. 사업자들은 인천공항이 주장하는 바와 같이 제3-1조에는 ”실제 이전에 따른 급격한 ‘항공수요’ 변화, ‘항공사 이전 방식’ 등 현재 전망과 다른 많은 영업환경 변화가 있거나 임대료 방식을 달리 정할 사유(여객 이전으로 인한 구매력 차이에 따른 매출 증감 등 발생)가 있다면 사업자와 협의하여 임대료 납부 방식을 정할 필요가 있다"는 부분에 대해 더 강조하고 있는 것이다.

문제는 인천공항이 임대료 조정 결과에 대해 불과 몇 장의 파워포인트 내용만 공개할 뿐 자세한 내용을 공개하지 않고 있다는 부분이다. 인천공항은 “15차례의 업무협의와 50여건의 임대료 조정자료를 제공했다”고 하지만 실제 ‘객단가’ 관련된 자료는 “적용이 불가하다”고 주장하는 11월 9일 자료가 전부이다. 더구나 인천공항은 3월 15일자 보도자료를 통해 “사업자들이 객단가 적용에 대한 임대료 인하가 불가능하다는 공사의 입장에 동의했다”고 밝히고 있다.

반면 지난 3월 16일 인천공항을 상대로 공문을 발송한 중소중견면세점 연합회의 공문을 보면 “중소중견면세점 사업자들은 최초 협상에서부터 여객동과 탑승동이 다른 상권임을 강조하고 계약서 특약 제3-1조에 명시된 ‘질적지표(각 사별 객단가 감소분)을 요청하고 있다”고 주장한다.

하나의 계약서 특약조건에서 인천공항과 면세사업자는 각자 유리한 조건을 주장하고 있는 상황이다. 다만 인천공항이 해당 용역보고서의 근거를 정확히 제시하지 않으며 ‘양적지표’를 기준으로 임대료 인하가 이뤄져야 한다는 ‘밀어붙이기’식 협상방안에 대해 사업자들은 반발할 수밖에 없다는 주장이다.

[ⓒ (주)티알앤디에프뉴스. 무단전재-재배포 금지]