세분화 된 다이고 시장, ‘송객수수료’ 이대로 불려도 적합한가?

- 송객수수료, 유통업계 관행적 용어일 뿐

관세청 관계자 "관세법, 따로 송객수수료 정의하지 않아"

중국인 보따리상 다이고 시장 B2C→B2B 시장으로 변화

이들을 정의할 새로운 법적 근거와 용어 필요 -

- 기사입력 : 2019-12-19 17:27:00

- 최종수정 : 2020-09-09 15:19:00

- 육해영 기자

송객수수료, 그 시작은 어디서부터?

면세점의 골칫거리로 떠오른 ‘송객수수료’. 송객수수료는 여행사나 가이드가 모집해 온 관광객으로부터 발생한 매출액의 일정액을 면세점이 여행사 등에게 지급하는 경제적 급부로서 통상 시내면세점에 한정됐지만 현재는 출국장면세점까지 광범위하게 확산되어 있는 실정이다.

면세업계에서 심심치 않게 쓰이는 ‘송객수수료’는 사실 공식 명칭이 아니다. 관세청 관계자는 “관세청은 따로 송객수수료를 정의한 적이 단 한 번도 없다”며 “송객수수료라는 단어는 유통업계에서 관행적으로 쓰이는 용어로 보는 것이 맞을 것 같다”고 밝혔다. 실제 현행 관세법(법률 제16093호, 2019.7.1.)에는 ‘송객수수료’라는 용어에 대한 법적 정의가 없다.

이처럼 법적 근거가 없음에도 불구하고 송객수수료는 면세업계에서 공공연히 쓰이고 있다. 문제는 최근 중국인 보따리상인 다이고가 세분화되고 있음에도 불구하고 ‘송객수수료’로 통칭되고 있다는 점이다.

면세점의 유통과정

면세점에서 사용하는 ‘송객수수료’를 정의하려면 먼저 면세점 유통과정을 이해해야 한다. 면세점은 기본적으로 면세품을 직매입(사입)한다. 이렇게 직매입한 물건 중 팔지 못하고 남은 재고는 그대로 떠안아야 하기 때문에 면세점 입장에서는 부담이 클 수밖에 없다. 면세점 MD는 재고물품이 생기지 않고 출혈을 최소화 하는 것도 임무다. 면세점 MD는 핵심 브랜드의 베스트셀러 물품 재고를 확보하고, 재고가 남지 않도록 주문한다. 면세점 재고는 곧 면세점 영업이익에 직접 영향을 주는 문제기 때문이다.

이렇게 시장에서 판매되지 못하고 오랫동안 정체되어 있는 면세품 등을 ‘체화’(滯貨) 재고라 부르는데 면세점은 이 체화 재고를 끼워팔기 및 할인행사를 활용해 떨이판매한다. 과거에는 특판으로 체화 재고를 저렴하게 ‘B2C’(Business to Consumer) 판매를 진행해서 처리했다. 이렇게 처리하지 못하는 악성 재고는 결국 반품이나 외의 품목들은 전부 ‘멸각’ 해야한다. 통상적으로 면세품은 관세가 면제된 물품이기 때문에 국내로 유통되면 시장 교란을 야기시킬 수 있기 때문이다.

|

| ▲자료=보세판매장 운영에 관한 고시(2019.12.19) |

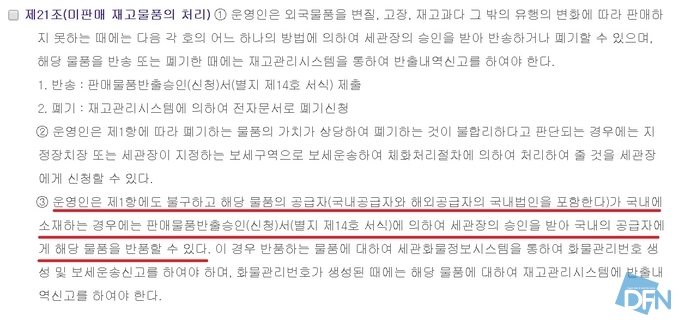

따라서 물품을 구매해 파는 면세점 입장에서는 면세점 자산을 멸각해야 하니 상당한 피해를 입을 수밖에 없었다. 다만 모든 재고 상품을 멸각하진 않는다. '보세판매장 운영에 관한 고시'에 제 21조에 따르면 판매되지 않은 면세품은 “세관장의 승인을 받아 국내의 공급자에게 해당 물품을 반품할 수 있다”고 명시하고 있다.

다이고 시장, B2C에서 B2B로 세분화

그런데 이 특판 시장을 다이고가 대체하면서 다이고의 몸집이 더욱 커졌다. 더불어민주당 김정우 의원이 관세청에 제출한 자료에 따르면 국내 면세점이 지급한 송객수수료는 2016년 9,672억 원에서 2017년 1조1,481억 원, 2018년 1조3,181억 원으로 증가하고 있다. 특히 다이고가 면세점 매출의 7~80%를 견인하는 수준에 이르면서 국내면세점 시장의 성격이 일반 소비자 중심에서 다이고 중심으로 무게중심이 이동됐다. 사실상 ‘B2C’시장에서 ‘B2B’(Business to Business) 시장이라고 보는 것이다.

| ▲영상=육해영 기자 |

기존 ‘송객수수료’라 불리던 수수료는 여행사와 가이드가 관광객들을 데려온 대가로 면세점으로부터 지급받는 일종의 ‘리베이트’로 B2C성격을 띄고 있다. 중간에 여행사와 가이드가 중개수수료를 챙겨가고 기업(면세점)과 소비자(다이고)가 거래하는 개념이다.

주목할 점은 최근 ‘MG’(Major Guest)와 같은 기업형 대량 구매자가 생기면서 기존 B2C 시장이 B2B시장으로 변화했다는 것이다. 기업(MG)이 기업(면세점)에 면세품을 주문하는 방식이다. 문제는 이렇게 남기는 마진이 ‘거래 수수료’ 혹은 ‘유통 마진’에 더 가까움에도 불구하고 여전히 여행사와 가이드가 관광객 연결을 대가로 가져가는 송객수수료와 동일하게 칭하고 있다는 점이다.

숭실대학교 경영학과 안승호 교수는 “MG나 SG와 같은 대량 구매자들이 구매한 면세품은 최종 소비자에게 바로 전달되지 않고 또다시 현지 사업자를 거쳐 유통된다”며 “여행사나 가이드가 챙겨가는 송객수수료와는 역할이 다르기 때문에 송객수수료 보다는 ‘유통 장려금’에 가깝다”고 답했다.

이처럼 국내 업계에서 상당한 영향력을 끼치고 있는 다이고 수수료 관행을 아직까지도 관세법으로 정의하지 않은 점은 의아한 부분이다. 때문에 관세법에도 존재하지 않는 괴상한 형태의 수수료 관행은 법적으로 정의될 필요가 있다. 정부가 다이고 송객수수료의 법적 근거를 마련하고 이들을 규제할 법을 마련해야 할 시점이다.

[ⓒ (주)티알앤디에프뉴스. 무단전재-재배포 금지]